Ödeme Sistemlerine İlişkin Temel Tanımlar

İçindekiler

- Tanımlar

- Acquirer Bank

- Issuer Bank

- BKM (Bankalararası Kart Merkezi)

- On-us

- Not-on-us

- BIN (Bank Identification Number) / IIN (Issuer Identification Number)

- Kart Hamili

- POS (Point of Sale)

- Sanal POS (Virtual POS = VPOS)

- Provizyon / Otorizasyon (Auth)

- Ön Provizyon / Ön Otorizasyon (Pre-Auth)

- Luhn Algorithm

- PIN (Şifre)

- CVC, CVV, CVV2

- 3D Secure

- SSL (Secure Socket Layer)

- Günsonu

- Taksit

- Puan / Bonus / Chip Para

- Merchant (Üye İşyeri)

- Fraud (Sahtecilik)

- Chargeback (Ters İbraz)

- EFT (Elektronik Fon Transferi)

- Havale

- Virman

- Payment Gateway (Ödeme Geçidi)

- PSP (Payment Service Provider) / (Ödeme Servis Sağlayıcı)

- Online/Digital Wallet (Dijital Cüzdan)

- Mobile Wallet (Mobil Cüzdan)

- OTP (One Time Password) / (Tek Kullanımlık Şifre)

- Maestro

- Elektron

- PCI (Payment Card Industry)

- PCI-DSS (Payment Card Industry – Data Security Standards)

- 6493 Sayılı Kanun

- Fintek (Fintech)

- Açık Bankacılık

- Alternatif Ödeme Sistemleri

- Kart Saklama

- mPOS

- Altyapı Sağlayıcı

- Ön Ödemeli Kart

- Pazaryeri

Bir önceki makalede Ödeme Sistemlerine İlişkin Temel Bilgiler‘e yer vermiştik. Şimdi de ödeme sistemlerinde kulanılan temel tanımlara göz atalım.

Tanımlar

Acquirer Bank

Ödemenin alınacağı POS’un bağlı olduğu banka, POS’un bankasıdır.

Issuer Bank

Kartı düzenleyen banka, kartın bankasıdır.

BKM (Bankalararası Kart Merkezi)

1990 yılında 13 kamu ve özel Türk bankasının ortaklığıyla kurulan Bankalararası Kart Merkezi ’nin (BKM) faaliyetleri, ödeme sistemleri içerisinde; nakit kullanımı gerekmeksizin her türlü ödemeyi veya para transferini sağlayan veya destekleyen, sistem, platform ve altyapıları oluşturmak, işletmek ve geliştirmektir. Kredi kartı ve banka kartı uygulaması içinde bulunan bankalar arasında uygulanacak prosedürleri geliştirmek, standardizasyonu sağlamaya yönelik çalışmalar yaparak kararlar almak, Türkiye genelinde uygulamalar ile yurtiçi kuralları oluşturmak, bankalar arasındaki takas ve hesaplaşmayı yürütmek, yurtdışı kuruluş ve komisyonlarla ilişkiler kurmak ve gerektiğinde üyelerini bu kuruluşlarda temsil etmek, halen her banka tarafından devam ettirilen işlemleri daha güvenli, süratli ve daha az maliyetli tek bir merkezden yürütmek BKM’nin ana faaliyetleri arasındadır.

On-us

Kartı düzenleyen banka (Issuer Bank) ile karttan ödemeyi alan bankanın (Acquirer Bank) aynı olması durumunda, gerçekleşen ödemelere On-us ödemeler denir. Bu ödemeler için BKM üzerinden takasa çıkılmadığı için genelde maliyetler çok daha düşüktür. Üye işyerlerinin birçok farklı bankadan sanal POS almak istemesinin, taksit yapmak dışındaki diğer nedeni de, tek çekimlerde on-us ödeme geçirme oranını arttırıp maliyeti düşürmek istemeleridir.

Not-on-us

Kartı düzenleyen banka (Issuer Bank) ile karttan ödemeyi alan bankanın (Acquirer Bank) farklı olması durumunda, gerçekleşen ödemelere Not-on-us ödemeler denir. Not-on-us ödemeler BKM takas sistemi üzerinden bankaların kendi arasında mutabakatına tabi olduğundan, BKM’nin belirlediği takas komisyonu maliyetine sahiptirler. Bu nedenle genelde bankalar, kendi üzerlerinden Not-on-us olarak geçen ödemeler için üye işyerlerine daha yüksek komisyon oranı uygularlar.

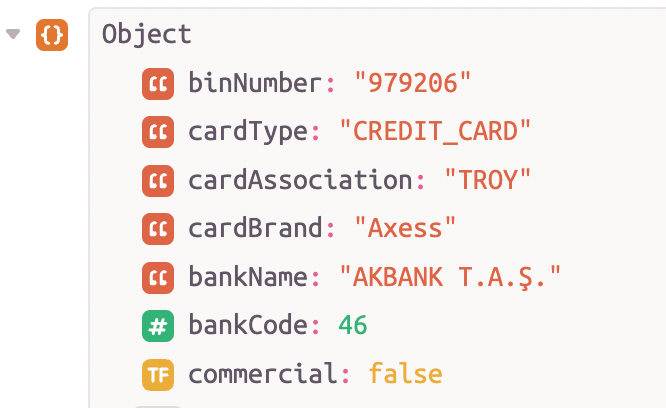

BIN (Bank Identification Number) / IIN (Issuer Identification Number)

Eskiden BIN günümüzde ise IIN olarak adlandırılan kartın ilk 6 veya 8hanesi. Bir bankaya (örneğin Garanti BBVA Bankası) ait bir çok kart ailesi (örneğin Bonus, Shop&Fly, Paracard vb.) mevcuttur, her kart ailesinin de bir çok BIN/IIN numaraları mevcuttur (örneğin Bonus kredi kartının BIN/IIN numaralarından bazıları 404308, 426886, 52895614…). BIN/IIN sayesinde

- kartı düzenleyen bankanın kodu ve ismi (Örneğin 62 – Garanti BBVA Bankası)

- kart ailesi / kart markası (Örneğin Bonus)

- kart kuruluşu [Visa, MasterCard, American Express, Troy, …] (Örneğin Visa)

- kart tipi [Kredi Kartı, Banka Kartı, Ön Ödemeli Kart] (Örneğin Kredi Kartı)

- ve kartın bireysel mi ticari kart mı olduğu

tespit edilir. Bu sayede ödemeler ilgili bankanın sanal POS’una yönlendirileceği için BIN/IIN listesi oldukça önemlidir. Ayrıca düzenli tutulan BIN/IIN listeleri sayesinde kredi kartları, banka kartları ve ön ödemeli kartların ayrımı da yapılabilir. Bu sayede örneğin kullanıcının girdiği kartın banka kartı olduğunu anlayıp, kartın tipini/kuruluşunu ve logosunu gösterip, taksit seçeneklerini gizleyip, kullanıcıya 3D Secure’u zorunlu kılabilirsiniz (Banka kartları ile taksitli işlem yapılamaz, çoğunlukla 3D Secure zorunludur). Craftgate, BIN/IIN listesini BKM ve Bankalardan düzenli olarak alır ve güncel tutar ve sizin sorgulayabilmeniz için BIN Sorgulama Servisi sunar.

Kart Hamili

Kartın yasal olarak sahibi ve kartın üzerinde ismi yazan kişidir.

POS (Point of Sale)

Üye işyerlerinin bankalar ile yaptığı anlaşmalar sonucu temin ettikleri elektronik ödeme alma cihazlarıdır. Kredi kartı, banka kartı ve ön ödemeli kartlar ile ödeme kabul eden cihazlardır.

Sanal POS (Virtual POS = VPOS)

Fiziksel POS cihazının sanal yani yazılımsal halidir. İnternet üzerinden yapılan ödemelerde üye işyerinin ödeme isteğini gönderip aldığı yazılımlardır.

Provizyon / Otorizasyon (Auth)

En basit anlatımla, karttan elektronik olarak para çekme işlemi olarak tarif edilebilir. Para çekme işleminin fiziksel POS veya sanal POS aracılığıyla bankaya iletildikten sonra bankanın olumlu cevap vermesiyle başarıyla sonuçlananmasıdır.

Ön Provizyon / Ön Otorizasyon (Pre-Auth)

Karttan para çekmeyen fakat ilgili meblağ için blok koyan işlem. Örneğin 100 TL’lik provizyon gerçekleştiğinde kartınızdan 100 TL çekilmiş olur, kart limitiniz 100 TL düşer, ancak ön otorizasyon yapıldığında ise para gerçekte çekilmez sadece bloklanır ve limitiniz 100 TL düşer. Kullanıcının yeterli limitinin olup olmadığı, güvenlik kontrolü, ön sipariş vb. amaçlarla kullanılır. Ön otorizasyon işlemi başarılıysa daha sonradan post-otorizasyon ile para çekme işlemine döndürülebilir. Ön otorizasyon sonrası hiçbir işlem yapılmazsa, bankadan bankaya değişmekle birlikte kabaca 7-10 gün içinde tutar için koyulan blok ortadan kalkar ve kartın limiti tekrar eski haline döner.

Luhn Algorithm

Girilen kart numarasının doğruluğunu tespit etmek için kullanılan mod-10 yapısındaki algoritmadır. Kart numarasının 1 hanesini bile yanlış yazdığınızda bu algoritmadan geçemezsiniz. Bankaya ödeme isteği gönderilmeden önce muhakkak Luhn algoritması kontrolü yapılmalı ve yanlış girilen kart numarası için gereksiz yere bankaya istekte bulunulmamalıdır.

PIN (Şifre)

Kartın çipinde veya manyetik şerit alanında saklı ve kart hamilinin kendisini doğrulamak için girdiği sayısal değerdir.

CVC, CVV, CVV2

Çeşitli kart şirketlerince farklı isimlendirilen ve Card Validation Code ve Card Validation Value terimlerinin kısaltmaları olan bu kodlar, kartların özellikle online ödemeler sırasında kullanımında güvenliği arttırmak için oluşturulmuştur. Kodlar Mastercard, Visa ve Troy kartlarında kartın arka yüzünde 3 haneli, American Express kartlarında kartın ön yüzünde 4 haneli olarak bulunmaktadır.

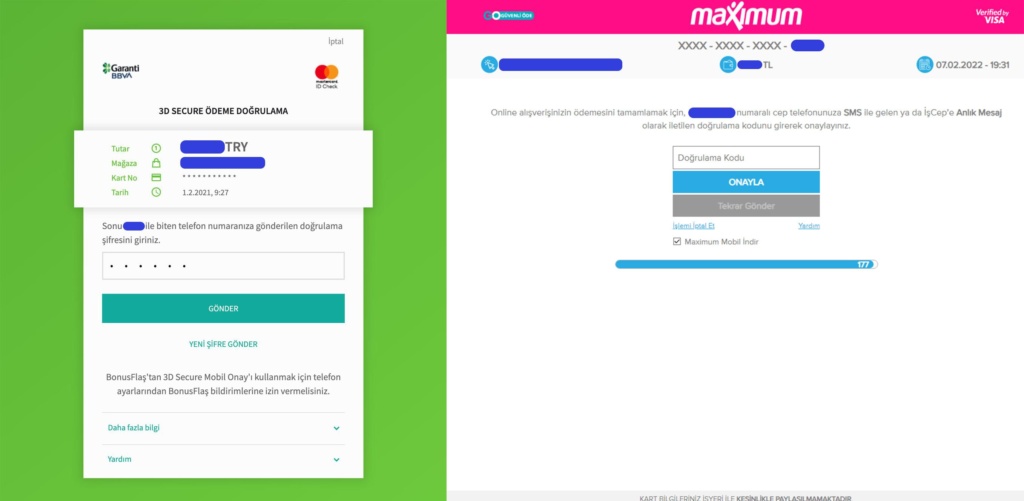

3D Secure

Visa tarafından “Verified by Visa” ismiyle geliştirilen, daha sonra MasterCard’ın da “SecureCode” ile dahil olduğu sisteme ortak olarak 3D Secure ismi verilmiştir. 3D Secure; internet üzerinden yapılan ödemelerde güvenliği bir boyut daha ileriye taşıyan; üye işyeri, banka ve kart sahibi arasındaki sorumlulukları düzenleyen bir platformdur. Kullanıcının kart bilgilerini girmesinden sonra bildiğimiz normal ödeme işleminin gerçekleşmesinden farklı olarak, ödeme esnasında kullanıcının kartının bankası tarafından ek bir ekran (browser redirection ile) gösterilerek kullanıcıdan kayıtlı cep telefonuna gelen SMS şifresi ve/veya CVC2 bilgisini girmesi istenir. Kullanıcıya SMS şifresi ve/veya CVC2 bilgisi de sorulduğu için kart sahibinin kimliği doğrulanır ve kartın sahibi dışındaki kişilerce kullanılmasının önüne geçilmiş olunur. Daha detaylı bilgi için: 3D Secure ile İlgili Tüm Merak Ettikleriniz

SSL (Secure Socket Layer)

İnternet tarayıcısına girilen kart bilgilerinin şifrelenerek üye işyeri yazılımına gönderilmesini (post edilmesini) sağlayan güvenlik protokolüdür. https olarak gördüğünüz sayfalar SSL desteklidir.

Günsonu

Gün içinde yapılan işlemlerin toplu olarak bankaya gönderilmesi ve hesap kayıtlarının oluşması diyebiliriz. Günsonu işlemi genelde gece 23:00-24:00 aralığında yapılırken bazı bankalar birden fazla günsonu işlemi de yapabilirler.

Taksit

Kredi kartından yapılan ödemenin bankaya ay ay ödenmesi işlemidir. Banka, kart hamilinden parayı tek sefer yerine aylara bölünmüş olarak aldığı için buradaki finansmanı genelde üye işyerine üye işyeri de müşteriye bırakır. Örneğin bir ürünün peşin/tek çekim fiyatı 100 TL iken, 3 taksitli fiyatı 108 TL olabilir. Peşin fiyatına taksit ise istisnaya sahiptir. Daha detaylı bilgi için: Kredi Kartı ile Ödeme ve Peşin Fiyatına Taksit Hakkında Bilmedikleriniz

Puan / Bonus / Chip Para

Bankalar kart üzerinden geçen işlemler için üye işyerlerinden komisyon alırlar. Örneğin bankanın, 100 TL’lik bir ödemeyi kart ile yaptığınızda tek çekim için üye işyerinden %2 = 2 TL komisyon aldığını düşünürsek bunun bir kısmını puan/bonus/chip para vb. isimle kart sahibine hediye eder. Böylece siz kart ile alışveriş yaptıkça puan toplarsınız ve bu puanları bir sonraki alışverişinizde kullanabilirsiniz. Not: Bankaların komisyon oranları, üye işyerinin işlem hacmine, bloke gün sayısına ve tek çekim/taksit tutarına göre değişkenlik gösterir.

Merchant (Üye İşyeri)

Bankalar ile sözleşme yaparak, gerekli sorumlulukları yerine getirip fiziksel veya sanal POS sahibi olan gerçek veya tüzel kişilerdir.

Fraud (Sahtecilik)

Sahtecilik/dolandırıcılık anlamına gelen “fraud”, çoğunlukla finansal ve itibari kayba yol açan, adli soruşturmaya konu olabilen, hemen her sektörde farklı türlerini görebileceğiniz önemli bir terimdir. Ödeme sistemleri anlamında fraud; başkalarına ait kredi ya da banka kartı ile herhangi bir işyeri veya ATM’den işlem yaparak haksız kazanç sağlamak, bu sayede gerçek kart hamili, işyeri ya da bankayı finansal zarara uğratmaktır. Dolandırıcı (fraudster) şahıs(lar) tarafından gerçekleştirilen sözkonusu işlemler fiziki ya da sanal bir ortamda yapılabilmektedir.

Chargeback (Ters İbraz)

Kart hamilinin, kartı üzerinden yapılan ödeme işleminin kendisine ait olmadığına dair veya tutar, hizmet ve işleme ait bir hatanın bulunmasına istinaden bankasına yaptığı itirazdır. Visa, MasterCard, American Express, Diners, JCB, BKM gibi ulusal ve uluslararası kartlı ödeme sistemleri kuruluşlarının kuralları çerçevesinde kart hamilleri bu itiraz hakkına sahiptir.

EFT (Elektronik Fon Transferi)

Mevduat sahibinin kendi bankasından farklı bir bankaya Türk Lirası cinsinden ödeme gönderilmesini sağlayan elektronik ödeme sistemidir (Örnek: Akbank’dan Garanti Bankasına para gönderilmesi EFT işlemidir.). Daha detaylı bilgi için: Ödeme Sistemi Altyapısı Kurmak: EFT/Havale Kanalı

Havale

Aynı bankanın farklı şubeleri arasındaki para transferidir. (Örnek: İş Bankası Maslak şubesinden, İş Bankası Kadıköy şubesine para gönderilmesi Havale işlemidir.)

Virman

Bir bankanın aynı şubedeki hesapları arasındaki para transferidir.

(Örnek: Vakıfbank Kozyatağı şubesindeki bir hesaptan, yine aynı şubedeki başka bir hesaba para transferi Virman işlemidir.)

Payment Gateway (Ödeme Geçidi)

Online ödeme alan üye işyerlerine, tek noktadan, tek bir entegrasyon ile tüm bankaların Sanal POS’larını, bir çok ödeme ve e-para kuruluşunu, alternatif ödeme yöntemlerini ve yurtdışı ödeme yöntemlerini sunan çözümlerdir. Buna ek olarak kart saklama, kapalı devre cüzdan, pazaryeri çözümü, link ve QR kod ile ödeme alma, proaktif izleme gibi birçok katma değerli servisi de sunabilirler. Böylece online ödeme alan firmalara tek ve merkezi entegrasyon ile finansal özgürlük sunarlar. Ödeme Geçitlerinin, ödeme ve e-para kuruluşlarından temel farkları Sanal POS vermemeleri veya para toplayıp dağıtmamaları olarak sayılabilir. Üye işyerinin anlaşmalı olduğu tüm Sanal POS ve ödeme, e-para kuruluşları üzerinden tek entegrasyonla ödeme almasına aracılık ederken katma değerli servisler sunup, maliyet avantajı sağlar ve dinamik ödeme yönlendirme yaparlar. Craftgate ‘One-Stop Shop’ ödeme geçidi ile işletmeniz tüm bankaların Sanal POSlarını, birçok ödeme ve e-para kuruluşunu tek merkezden kolayca yönetirken, işinizi büyütmeye odaklanacak vakti kazanırsınız.

PSP (Payment Service Provider) / (Ödeme Servis Sağlayıcı)

Ödeme servis sağlayıcılar, üye işyerlerinin özellikle internet üzerinden kredi kartı, banka kartı, EFT, havale, alternatif ödeme sistemleri gibi çeşitli elektronik ödeme yöntemleri ile ödeme alabilmelerini sağlayan, üye işyerlerine processing hizmeti veren ve para toplayıp-dağıtan kuruluşlardır.

Online/Digital Wallet (Dijital Cüzdan)

Kart bilgilerini bulutta, yani kendi sistemlerinde saklayan ve genelde internet üzerinden alışverişlerde kart bilgisi girmeden ödeme yapılmasını sağlayan çözümlere verilen genel isimdir. Ülkemizde BKM Express ve PayPal online cüzdanlara verilebilecek örneklerdendir.

Mobile Wallet (Mobil Cüzdan)

Kart bilgilerini mobil cihaz, SIM kart veya bulutta saklayan ve genelde internet üzerinden mobil cihazlarla yapılan alışverişlerde kart bilgisi girmeden ödeme yapılmasını sağlayan çözümlere verilen genel isimdir.

OTP (One Time Password) / (Tek Kullanımlık Şifre)

İşlemlerin doğrulanması için tek seferlik kullanım amacıyla üretilen ve/veya gönderilen şifrelerdir. 3D Secure sürecinde bankadan cep telefonunuza gelen şifre veya internet bankacılığı kullanıcı girişlerinde üretilen anahtar şifreler bu uygulamaya örnektir. Ayrıca mobil ödemelerde de işlemlerin doğrulaması için kullanılır.

Maestro

MasterCard’ın banka (debit) kartlarına verilen genel isimdir.

Elektron

Visa’nın banka (debit) kartlarına verilen genel isimdir.

PCI (Payment Card Industry)

Kartlı ödemeler sektöründe banka kartı, kredi kartı, ön ödemeli kart, e-cüzdan ve ilgili işletmeler ile ilgili güvenlik ve sorumluluk politikalarını belirleyen otoritedir. Kart kuruluşları tarafından oluşturulan bu konseyin yazılı kuralları üye işyerlerini bağlayıcı konumundadır.

PCI-DSS (Payment Card Industry – Data Security Standards)

PCI konseyi tarafından kart ve kart hamili bilgilerini, veri güvenliğini korumak için belirlenmiş teknik ve operasyonel kurallar, gereklilikler bütünüdür. Craftgate; üye işyeri, ödeme süreci ve müşteri verisini kapsayan ayrıca tüm taraflar için global bir güvenlik standartı sunan PCI-DSS-1 uyumlu servis sağlayıcısıdır. Bu sayede Craftgate, müşterilerinizin kart bilgilerini güvenle saklar. Üye işyerlerine, müşterilerinin bir sonraki alışverişlerinde tek tıkla ödeme ve tekrarlayan ödeme yapma imkanı sunar.

6493 Sayılı Kanun

Tam adıyla TCMB 6493 Sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun ile ödeme ve menkul kıymet mutabakat sistemlerine, ödeme hizmetlerine, ödeme kuruluşlarına ve elektronik para kuruluşlarına ilişkin usul ve esaslar düzenlenir. Ödeme kuruluşları ve elektronik para işletmelerinin denetlenmesi, lisanslanması ve bu sayede tüketicilerin korunması bu kanun ile sağlanır. Sanal POS edinme, elektronik ortamda ödeme gerçekleştirilmesi, ön ödemeli kart sunma gibi hizmetler bu kanun kapsamında alınan lisans ile gerçekleştirilebilir.

Fintek (Fintech)

Finans alanında teknoloji (FİNansal TEKnolojiler) geliştiren firmalara verilen genel isimdir. Fintek firmaları finansal hizmetlerin daha erişilebilir, kolay, hızlı ve güvenli sunulması alanında çalışmalar gerçekleştirirler.

Açık Bankacılık

Entegrasyonlar ile izin verilen banka bilgilerine ulaşabilen üçüncü taraf yazılımlar ile belirli bankacılık işlemlerinin gerçekleştirilmesine açık bankacılık (open banking) denmektedir. Açık bankacılık sistemleri kullanıcılarına kolaylaştırılmış ve daha iyi bir bankacılık deneyimi sunmayı amaçlar.

Alternatif Ödeme Sistemleri

Firmaların ödeme almalarını kolaylaştırmak için geliştirilen, nakit ve kredi kartı ile ödeme gibi artık gelenekselleşmiş ödeme yöntemlerinden farklılaşan ödeme biçimlerine alternatif ödeme sistemleri denir. Örneğin, dijital/mobil cüzdanlar ile ödeme alma veya websitesi gibi aracı bir sisteme gerek duymadan tahsilat yapmaya yarayan, link ile ödeme bir alternatif ödeme sistemidir.

Kart Saklama

Müşterilerin daha kolay ve hızlı ödeme gerçekleştirebilmesi için, kart bilgilerinin PCI-DSS-1 uyumlu altyapılarda saklanması hizmetine verilen isimdir. PCI-DSS-1 uyumlu altyapısı ile Craftgate, müşterilerinizin kart bilgilerini güvenle saklar. Üye işyerlerine, müşterilerinin bir sonraki alışverişlerinde tek tıkla ödeme ve tekrarlayan ödeme yapma imkanı sunar.

mPOS

mPOS yani Mobil POS, internet erişiminin olduğu her yerde standart POS cihazlarına gerek duymadan, cep telefonu ve tablet gibi cihazlar üzerinden ödeme almayı sağlayan bir ödeme çözümüdür.

Altyapı Sağlayıcı

Altyapı sağlayıcılar, şirketlerin gerekli tüm güvenlik sertifikaları, ödeme entegrasyonlar ve sunucuları ile kolayca e-ticaret sitelerini oluşturmak için hizmet veren firmalardır.

Ön Ödemeli Kart

Bir banka hesabına gerek duymadan, ödeme sistemleri ve finans kuruluşları aracılığı ile içerisine yüklenen meblağ kadar harcama yapmayı sağlayan kartlara ön ödemeli kart denir. Günlük kullanımlarıda kullanılabildiği gibi, bazı alışveriş hediye kartlarında ve 12 yaşından büyük çocukların kartla işlemlerle yapabilmesi sağlamak amacıyla da kullanılır.

Pazaryeri

Alıcılar ve ürün/hizmet satıcılarını buluşturan e-ticaret platformlarına verilen isimdir. Pazaryerinde satıcılar, kiraladıkları sanal dükkanlarda ürün ve hizmetlerini sergileyebilir ve satışlarını gerçekleştirebilirler. Bu sayede pazaryerlerinin hazır ödeme altyapıları, yorum vb. gibi web site özellikleri ve dolaylı olarak reklam faaliyerlerinden yararlanabilirler.

Referanslar:

- http://en.wikipedia.org/wiki/Card_association

- http://en.wikipedia.org/wiki/Category:Banking_terms

- https://bkm.com.tr/bkm-hakkinda/bkmyi-taniyin/tarihce/

- https://garantibbvapos.com.tr/chargeback

- http://en.wikipedia.org/wiki/Payment_service_provider