Kredi Kartı ile Ödeme ve Peşin Fiyatına Taksit Hakkında Bilmedikleriniz

İçindekiler

- Taksitlendirmede POS Kısıtlamaları

- Peşin Fiyatına Taksit Nasıl Gerçekleşiyor?

- Vade Farklı ve Peşin Fiyatına Taksit Örneği

İnternet üzerinden alışveriş yaparken en son adım olan ödeme adımına geldiğinizde eğer kredi kartı ile ödemeyi seçerseniz, genelde taksit isteyip istemediğiniz sorulur. Taksit seçtiğinizde ise ödeyeceğiniz toplam tutar bazen artar.

Örnek vermek gerekirse 100 TL’lik bir ürün almak ve kredi kartına taksit yaptırmak istediğinizde genelde banka ve/veya taksit sayılarına göre değişken vade farkı uygulanır (örnek: 3 taksit için 105 TL, 6 taksit için 109 TL, 12 taksit için 112 TL gibi). Bazen de taksit seçmenize rağmen toplam ödeyeceğiniz tutar değişmez, örneğin 6 taksit seçip yine 100 TL ödersiniz ve peşin fiyatına taksit (PFT) imkanından yararlanmış olursunuz.

Bütün bu mekanizmaları anlayabilmek için biraz daha geriye gidip bazı terim ve tanımlara bakmamızda fayda var.

Taksitlendirmede POS Kısıtlamaları

Sanal/Fiziksel POS kısıtlamalarından en önemlisi, sadece POS alınan bankanın kredi kartı ailelerine taksit imkanı sunulabilmesidir. Bu da mağazaların sadece sanal POS’unu aldığı anlaşmalı bankaların kredi kartı ailelerine taksit imkanı sunabileceği anlamına gelir.

Kredi kartı ailelerine ait BIN numarası blokları bulunur. Kredi kartının ilk 6 veya 8 hanesine BIN/IIN Numarası adı verilir. Ödeme isteği geldiği anda sunucu tarafındaki yazılım, alıcının kredi kartının BIN numarasına göre kredi kartı ailesini, kartın bankasını, kartın tipini, kartın bireysel mi ticari mi olduğunu ve kartı düzenleyen bankayı tespit edip, bu bankaya ait tanımlı sanal POS üzerinden ödeme gerçekleştirir.

Mağazalar, bankalar ile anlaşırken peşin ve taksitli işlemler için bankaya ödeyeceği komisyon oranları üzerinde mutabakata varırlar. Böylece mağaza üzerinden gerçekleştirilecek her bir peşin ve taksitli online ödeme işlemi için banka, mağazadan belirli oranda komisyon alır.

Mağazalar özellikle taksitli işlemlerde bankaların aldığı komisyon oranlarını, üzerine küçük de olsa kar payı koyarak kullanıcılara yansıtır. Bu da bildiğimiz, klasik anlamda vade farkını oluşturur ve alıcı finansmanlı vade farkı olarak isimlendirilir.

Peşin Fiyatına Taksit Nasıl Gerçekleşiyor?

Taksitler arttıkça satıcıların banklara ödediği komisyon oranı da arttığı için, ürün/hizmet için ödediğimiz fiyat da genellikle artar. Peki peşin fiyatına taksit nasıl gerçekleşir?

Aslında tam olarak gerçekleşiyor diyemeyiz. Taksitli satın alımın vade farkının, ürün veya hizmetin fiyatına önceden eklenip sunulmasına ve taksit sayısı değiştikçe fiyatın değiştirilmemesine peşin fiyatına taksitlendirme denir. Kısacası bir pazarlama taktiği olarak kullanılan PFT ile satıcılar, peşin veya düşük taksitli ödemelerde, ürün/hizmetin esas fiyatına göre daha fazla kar edebilir.

Vade Farklı ve Peşin Fiyatına Taksit Örneği

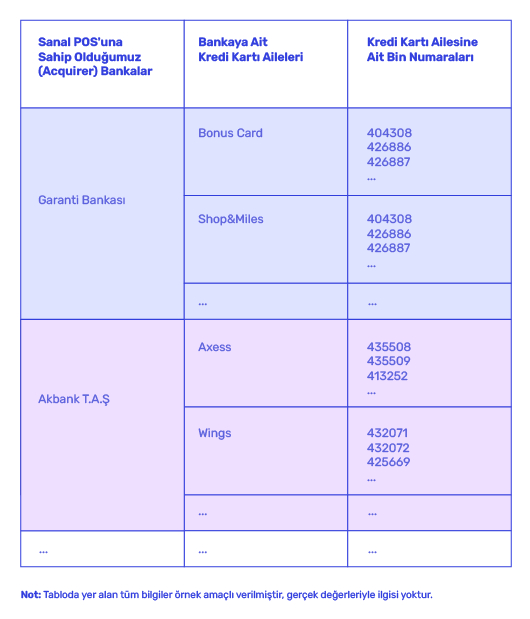

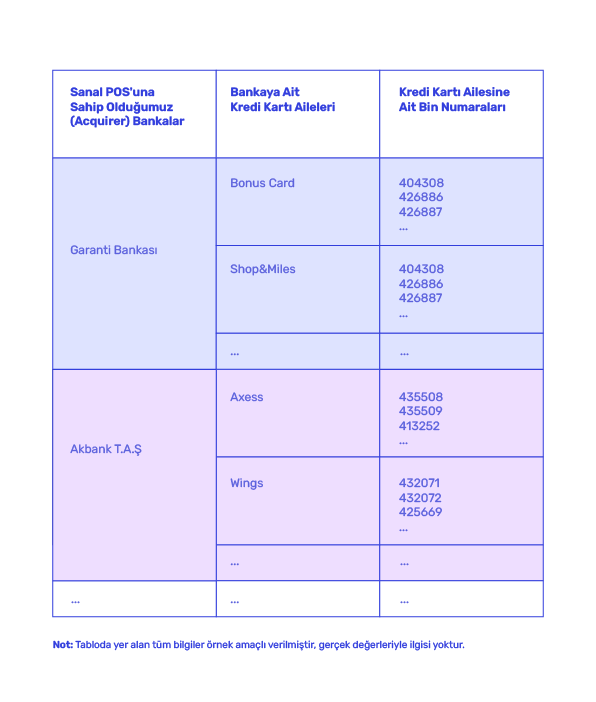

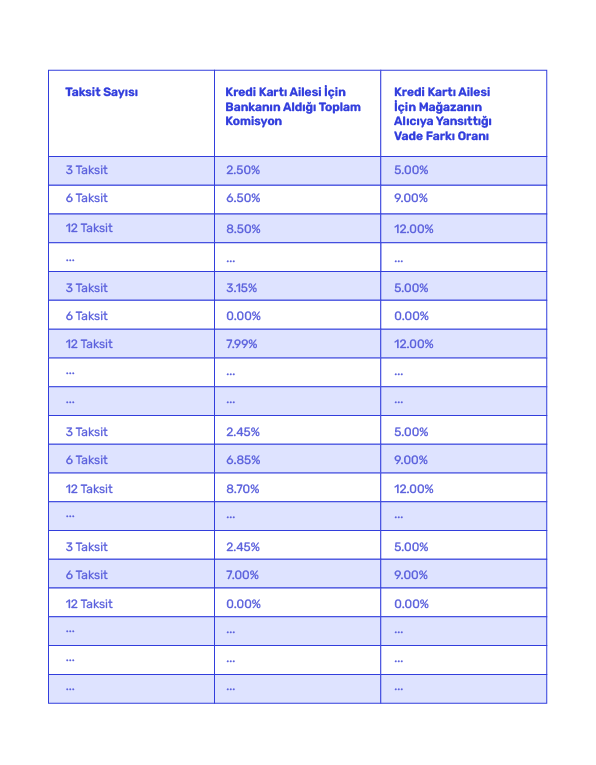

Bankaların mağazalardan aldığı komisyon oranları, genelde bankaların kredi kartı ailelerine göre değişkenlik gösterirken, mağazanın son kullanıcıya yansıttığı vade farkı ise mağazanın iş modeline göre değişkenlik gösterebilir. Uygulamada ise en çok görülen aşağıdaki gibi taksit sayısı bazlı vade farkı oranlarıdır.

Yukarıdaki örnek tablodaki gibi e-ticaret mağazanızın anlaşmalı olduğu bankaları, her bir banka için kredi kartı ailelerini ve her bir kredi kartı ailesi için de BIN numaralarını sisteminizde tutmanız gerekecektir, ya da Craftgate sizin yapacağınız yönlendirmelerle tüm bunları üye işyeri panelinizde çözümler ve dinamik olarak güncellemenize, kod değiştirmeden yayına almanıza imkan sunar.

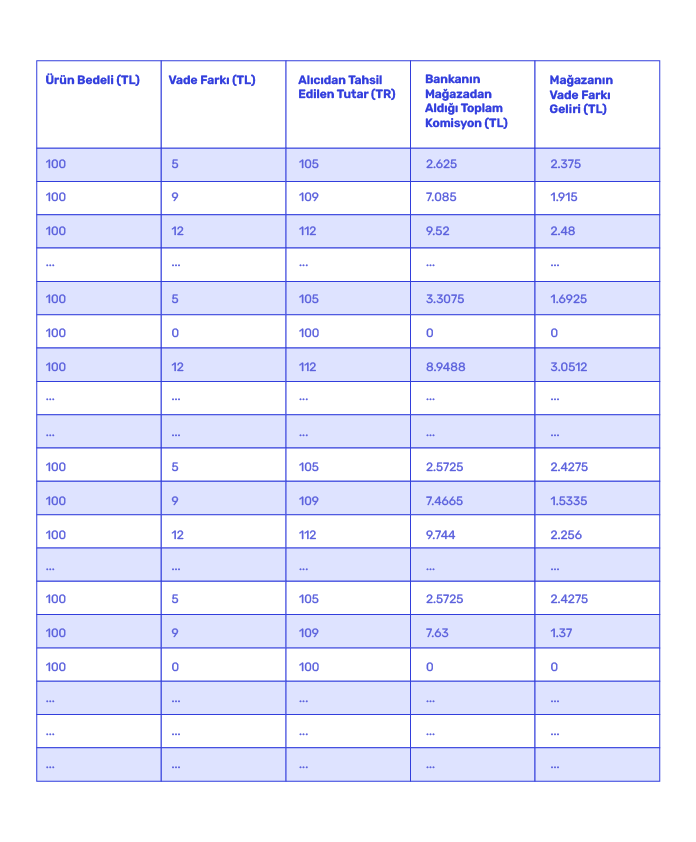

Bu örnek tabloya göre alıcı, 100 TL değerindeki bir ürünü T. Garanti Bankası A.Ş. Bonus Card ile 6 Taksit seçerek ödemek isterse 9 TL vade farkı ödeyecektir ve bu durumda ödeyeceği toplam tutar 109 TL olacaktır.

Tahsil edilen 109 TL’ye istinaden banka % 6.50 oranında komisyonunu alır (7,085 TL) ve vade farkı ile bankanın aldığı komisyon arasındaki 1,915 TL’lik tutar da vade farkı geliri olarak mağazaya kalır. Yine örnek tabloya göre alıcı, 100 TL değerindeki ürünü Akbank T.A.Ş. Wings kredi kartı ile 12 taksit seçerek ödemek isterse vade farkı ödemeyip, kartından 100 TL tahsil edilecektir. Bu durumda alıcı banka ve/veya mağaza finansmanlı peşin fiyatına 12 taksitli (PF12T) bir ödeme gerçekleştirmiş olur.

Bu tabloya göre Shop&Miles PF6T ve Wings PF12T kampanyaları yapılmaktadır ve alıcılardan belirtilen kartlar ile yapılan belirtilen taksitli ödemelerde vade farkı alınmamaktadır. Ayrıca alıcıya sunulan diğer vade farkı oranları da banka bazlı değil sadece taksit bazlı farlılık göstermiştir (Bütün kredi kartları için vade farkı oranları: 3 taksit % 5.00, 6 taksit % 9.00 ve 12 Taksit %12.00).

Bir başka peşin fiyatına taksit uygulaması da mağazanın banka ile PFT kampanyası yapmadan, baştan vade farklı fiyatı alıcıya göstermesidir. Bu durumda ürünün fiyatı en baştan örneğin 109 TL gösterilip, peşin ve taksitli fiyatın değişmemesi sağlanır. Tabi bu durumda peşin alınan ürün için bankaya çok düşük oranda komisyon ödeneceği için, mağaza yüksek oranda kazanç sağlar. Bu iş modeli de günümüzde oldukça yaygın olup baştan vadeli fiyat gösterilip, peşin ödemelerde ve havale/eft kanalı ile ödemelerde indirim olarak alıcıya yansıtıldığı da görülmektedir.