Fintech Trendleri 2024

İçindekiler

- Merkez Bankası Dijital Para Birimleri (CBDC)

- Şimdi Al Sonra Öde (BNPL)’nin Yükselişi

- Alışveriş Kredisi Kullanımı Yaygınlaşıyor

- Yapay Zeka Odaklı Kişiselleştirilmiş Finansal Hizmetler

- Mobil Ödemelerde Kullanıcı Sayısı Artıyor

- Açık Bankacılık & API Entegrasyonu Yaygınlaşıyor

- Gömülü Finansman Uygulamalarını Daha Sık Göreceğiz

- Merkezi Olmayan Finans (DeFi) ve Blokzincir Kullanımı

- Neobankaların Yükselişi

- Regtech Alanındaki Gelişmeler Daha da Önemli Hale Gelecek

- Hizmet Olarak Bankacılık Teknolojilerinin Yükselişi

- Ödeme Orkestrasyonu Platformları, 2024’de Oyun Kurucu Olacak!

- Ödeme Orkestrasyonu Market Hacmi Genişliyor

- İşletmeler, Ödeme Orkestrasyonu Platformlarının Avantajlarının Farkında

- Ödeme Orkestrasyonu Platformları, Ödeme Seçeneklerinin Kapısını İşletmeler İçin Sonuna Kadar Açıyor!

- Ödeme Orkestrasyonu Platformları İşletmelerin Sepet Terk Oranlarını Düşürüyor

- Ödeme Orkestrasyonu ile İşletmeler, Maliyetlerini Düşürüyor

- Fintech Liderleri – Uzman Görüşleri

Yeni nesil finansal hizmetler, sürekli gelişen teknolojilerle hızlı bir dijital dönüşüm geçiriyor. Fintech alanında büyük bir inovasyon ve adaptasyon gerçekleşirken fintech teknolojileri, yıllardır süregelen finansal alışkanlıkları da yeniden tasarlamaya devam ediyor.

Son dönemin popüler konularından yapay zeka, makine öğrenimi ve blok zinciri uygulamaları fintech’in geleceğini etkilerken, verimliliğini ve güvenliğini de bir o kadar güçlendiriyor.

Dijital para birimleri, alışveriş kredileri, şimdi al, sonra öde modelleri, mobil ödeme çözümleri, akıllı sözleşmeler, neobankacılık ve orkestrasyon çözümleri gibi fintech trendleri, gerek işletmeler, gerek müşteriler için uygun ve güvenli alternatifler ortaya çıkarıyor.

Tüm bu heyecan verici gelişmeler ışığında, finansal teknolojilerin geleceğini şekillendirecek ve farklı ölçekteki şirketlerin daha sürdürülebilir büyüme elde edebilmek adına radarlarına almaları gereken fintech trendlerini bir araya getirdik.

Ayrıca çalışmanın son bölümünde yer alan, fintech alanında liderler ve uzmanlardan derlediğimiz “Uzman Görüşleri”ni incelemeyi unutmayın!

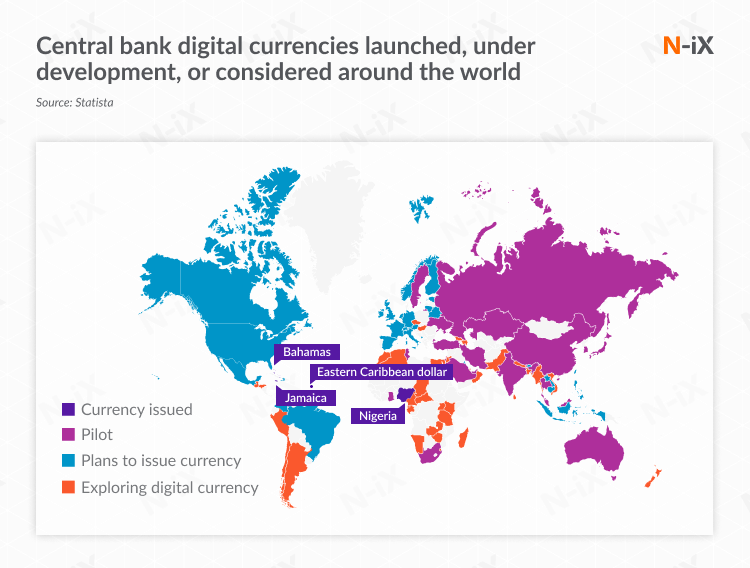

Merkez Bankası Dijital Para Birimleri (CBDC)

Yasal para birimi olarak kabul edilen ve dijital varlıklar olarak tanımlanabilen Merkez Bankası Dijital Para Birimleri (CBDC), merkeziyetsiz ve takip edilemeyen kripto para birimlerinin aksine kontrollü bir yapı sunuyor. Hal böyleyken merkez bankası dijital para birimleri, dünya genelinde popülerlik kazanıyor.

Merkezi dijital para birimini Ekim 2021’de hayata geçiren Nijerya da dahil olmak üzere birçok ülke, merkezi dijital para birimini uygulamaya aldı. Avrupa Birliği ülkeleri, Kanada, Brezilya ve Amerika Birleşik Devletleri gibi ülkelerin de yakın gelecekte dijital merkezi para birimlerini başlatmayı düşündüğünü biliyoruz.

Öyle ki, Avrupa Birliği şu anda dijital euro için yasal bir çerçeve öngörüyor. Atlantik Konseyi’nin Merkez Bankası Dijital Para Birimi İzleyicisi, Kanada, Brezilya, Amerika Birleşik Devletleri ve diğer ülkelerde ise konuyla ilgili araştırmaların devam ettiği biliniyor.1

Şüphesiz, yakın gelecekte kullanımının daha da yaygınlaşması beklenen merkezi dijital para birimlerinin yaratımı ve kullanımında fintech teknolojilerinin büyük bir etkisi var.

Finansal teknoloji araçlarının, merkezi dijital para birimlerinin geliştirilmesi, kullanılması ve güvenliğinin sağlanması noktasında sunması beklenen fırsatlar ise şu şekilde:

- Depolama işlemi için dijital cüzdanlar sağlayarak altyapı ve güvenlik sunulması,

- Çok faktörlü kimlik doğrulama gibi gelişmiş güvenlik önlemlerinin uygulanması,

- Etkin işlem takibi için veri yönetimi araçlarının uygulanması,

- Gerçek zamanlı piyasa veri kaynaklarına erişilmesi,

- Risk değerlendirmesine özel veri analitiği araçları geliştirilmesi,

- Mevzuata uygunluk ve işlem denetiminin sağlanması.

Dijital Türk Lirası Çalışmaları Ne Aşamada?

Merkezilik özelliğinin kamu ve piyasalar nezdinden gücen teşkil etmesine dikkat çeken dönemin TCMB Başkanı Hafize Gaye Erkan, Eylül 2023’de yaptığı açıklamada şu ifadeyi kullanmıştı:

“Dijital paranın nihai gücü, yalnızca dijital para olmasından değil, merkez bankasının ihraç ettiği bir parasal teknoloji olmasından gelmektedir.” 2

Bu açıklamayı takiben, 2023’ün son günlerinde ise TCMB tarafından Dijital Türk Lirası Birinci Faz Değerlendirme Raporu yayınlanarak Merkez Bankası Dijital Parası ve Dijital Türk Lirası’na dair detaylar kamuoyu ile paylaşıldı.

Dijital parayı Türkiye’de hızlı bir şekilde gelişen finansal teknolojiler ekosisteminin önemli bir parçası olarak gören TCMB, Dijital Türk lirasının Türkiye’deki finansal teknolojiler ekosisteminin büyümesinde önemli bir yapıtaşı olmasını hedefliyor.

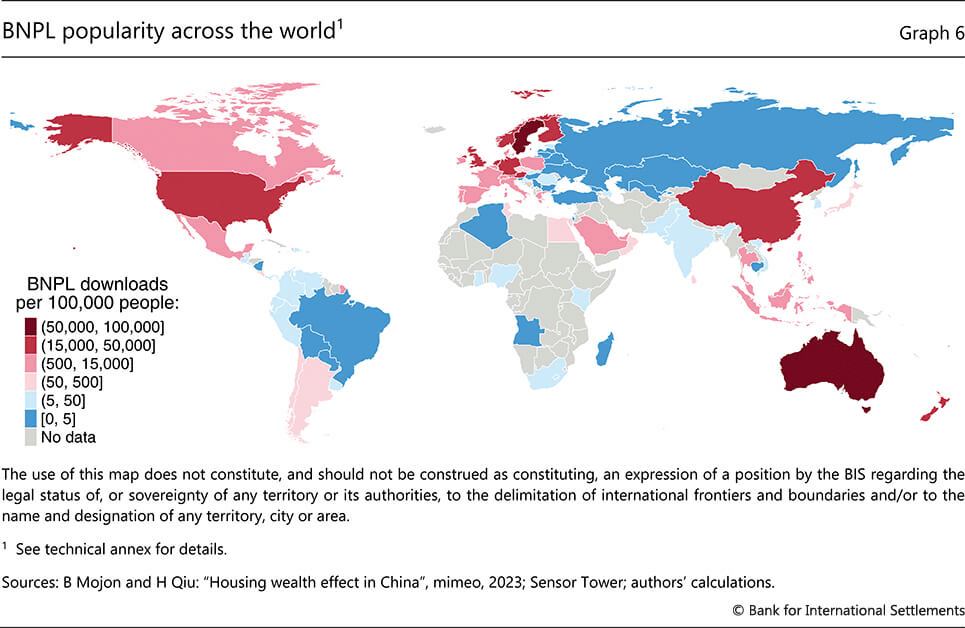

Şimdi Al Sonra Öde (BNPL)’nin Yükselişi

Şimdi Al Sonra Öde (BNPL), dünya çapında büyük popülerlik kazanmış bir finansman seçeneği olarak karşımıza çıkıyor.

Satın alınan ürün ve hizmetlerin uzun vadede faizsiz olarak ödenmesini sağlayan esnek bir finansman yöntemi olan BNPL modeli, tüm dünyada olduğu gibi ülkemizde de adından çokça söz ettiriyor.

Öyle ki, Grand View Research tarafından yapılan son araştırmaya göre, BNPL pazarının 2023-2030 yılları arasındaki yıllık %26,1 oranında büyümesi bekleniyor.3 Global Data tarafindan hazırlanan rapora göre ise BNPL pazar büyüklüğünün 2026 yılına kadar 565,8 milyar dolar olması tahmin ediliyor.4

Görüldüğü üzere, 2000’li yılların başında dünya genelinde gündeme gelmeye başlayan ve halihazırda ülkemizde de aktif olarak kullanılmaya başlanan bu modelin, 2024 yılında gerek tüketicilerin gerek online ödeme alan işletmelerin radarında olacağı açık.

BNPL modelini en çok benimseyen ülkeler arasında, Avustralya ve İsveç başta geliyor. BNPL’nin önemli ölçüde benimsendiği diğer ülkeler ise Çin, Finlandiya, Almanya, Hollanda, Yeni Zelanda, Norveç, Singapur, Birleşik Krallık ve Amerika Birleşik Devletleri olarak sıralanabilir.

BNPL kullanımının yaygın olduğu ülkelerdeki tüketici profilini ise çoğunlukla Y ve Z Kuşakları oluşturuyor. Daha genç ve teknoloji meraklısı bireylere hitap eden model, genellikle kredi kartına sahip olmayanların önceliğini oluşturuyor.5

Markalar için artan dönüşüm oranları, sepet terk oranının azalması ve müşteri deneyimi süreçlerinin gelişmesi gibi fırsatları beraberinde getiren BNPL modeli, son kullanıcılar için ise önemli ölçüde ödeme kolaylığı sağlıyor.

Alışveriş Kredisi Kullanımı Yaygınlaşıyor

Tüketicilerin ödemelerini vadelendirmek ve onlara ödeme kolaylığı sunmak amacıyla son dönemde sıkça kullanılan alışveriş kredisi çözümlerinin, önümüzdeki dönemde daha da yaygın bir kullanım alanı bulacağı öngörülüyor.

Alışveriş kredisi yönteminin çalışma prensibi ise şu şekilde gerçekleşiyor: Herhangi bir kredi kartı sahibi olmayan, alışverişte kredi kartını kullanmak istemeyen veya harcama limiti ödeme için yetersiz kalan herkesin faydalanabileceği online alışveriş kredisinin başvuru sonucu, anında müşteriye iletiliyor. Böylece istediği bankadan istediği ödeme planını seçen müşteriler, kendilerine sunulan kredi limiti ile ödeme yapma özgürlüğüne sahip oluyor.

Bazı sektörlerdeki düzenlemeler nedeniyle kredi kartına taksitli alışveriş imkanınının olmaması veya taksit tutarının azalması, bu alanda faaliyet gösteren markaların, platformlarında alışveriş kredisi ile ödeme seçeneğini entegre etmelerini hızlandırdı.

Bu durum, kredi kartı limitlerini doldurmamak ve taksit imkanı olmayan ürün kalemlerinde dahi ödeme kolaylığı elde etmek isteyen kişilerin alışveriş kredisi ile entegre olan markaları tercih etme sebebi oluyor.

Yapay Zeka Odaklı Kişiselleştirilmiş Finansal Hizmetler

Uzun zamandır popüler olan yapay zeka ve veri analitiğindeki ilerlemeler, finansal hizmetler alanında son derece kişiselleştirilmiş bir deneyim sunmayı kolaylaştıran bir fintech trendi haline geliyor. Böylece fintech ürünleri ve fintech alanında hizmet veren firmalar, özelleştirilmiş bütçeleme, tasarruf ve yatırım önerileri sunabiliyor.

Yapay zekanın fintech dünyasındaki yaygın kullanım alanları ise şu şekilde seyrediyor:

- Kişiselleştirilmiş finansal tavsiyeler: Özellikle yatırım dikeyinde faaliyet gösteren fintechler’in sunduğu yapay zeka destekli asistanlar, yatırım, tasarruf ve finans yönetimi için özelleştirilmiş öneriler sunmak üzere bireysel verileri ve finansal hedefleri analiz ediyor.

- Veri odaklı içgörüler: Yapay zeka, karar verme sürecini optimize etmek, ürün satın alma süreçlerini kolaylaştırmak ve pazarlama stratejilerini buna göre uyarlamak için kullanılabiliyor.

- Dijital asistanlar: Yapay zeka destekli sohbet robotları ve asistanlar 7/24 kişiselleştirilmiş finansal tavsiyeler sunarak destek ekiplerinin yükünü hafifletmelerine yardımcı oluyor. Ayrıca, Doğal Dil İşleme (NLP), sohbet robotlarının müşteri sorularını anlamasını ve doğru yanıtlar vermesini sağlayarak müşteri etkileşimini kolaylaştırıyor.

- Sahtecilik önleme: Yapay zeka, şüpheli işlemleri tespit etmek ve bunları önlemek için müşteri davranışlarını, harcama alışkanlıklarını ve konumu izliyerek günümüzün giderek karmaşıklaşan siber tehdit ortamında büyük bir önleyici oluyor.

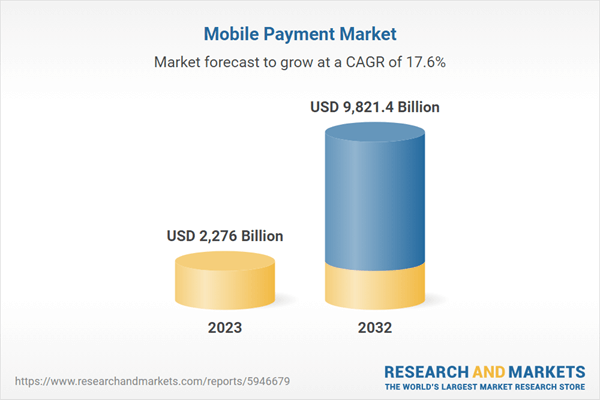

Mobil Ödemelerde Kullanıcı Sayısı Artıyor

Akıllı telefon kullanımı arttıkça, mobil ödemelerin kullanım alanı da yaygınlaşıyor. Insider Intelligence’ın Kasım 2023 tahminine göre, 2024 yılındaki mobil alışverişlerin, toplam ABD perakende e-ticaret satışlarının %44,6’sını oluşturması bekleniyor.6

Aynı araştırmaya göre, mobil ticaretin toplam perakende içindeki payı 2026 yılına kadar %8,7’e ulaşacak.7 Bu da mobil ödemelerin 2024’deki popülerliğini gözler önüne seriyor. Juniper Research’e göre ise temassız mobil ödeme kullanıcı sayısının 2024 yılı sonuna kadar bir milyarı aşması bekleniyor.8

Mobil ticaretin yükselişiyle birlikte, dijital cüzdanların da 2024 yılı sonuna doğru kullanım alanının yaygınlaşması bekleniyor. Elbette ki bu eğilim, mobil ödeme yönteminin sunduğu kolaylıktan ileri geliyor.

Açık Bankacılık & API Entegrasyonu Yaygınlaşıyor

Bankacılık verilerinin API (Uygulama Programlama Arayüzleri) vasıtasıyla ve müşterinin açık rızası dâhilinde üçüncü taraf banka ve kurumlar ile paylaşılarak yeni ürün ve hizmetlerin geliştirilmesine olanak sağlayan iş modeli açık bankacılık, uzun bir süredir fintech trendlerinin başında geliyor.

Spherical Insights & Consulting tarafından yayınlanan bir araştırma raporuna göre, Küresel açık bankacılık pazar büyüklüğü 2022 yılında 20,6 milyar ABD doları olarak değerlendirildi ve dünya çapında açık bankacılık pazarının 2032 yılına kadar 164,8 milyar ABD dolarına ulaşması bekleniyor.9

Fintech Times’a göre, fintech’ler ve bankalar arasında açık iş birliğinin benimsenmesi, kullanıcıların ve şirketlerin sorunsuz veri paylaşımından yararlanmasına olanak tanıyarak finansal hizmetlerin verimliliğini ve hızını artırıyor.

Ayrıca açık bankacılık, standartlaştırılmış API’ler aracılığıyla veri paylaşarak kişiselleştirilmiş finansal hizmetlerin oluşturulmasına olanak tanıyarak müşteri deneyimini iyileştiriyor.

Sonuç olarak, açık bankacılık için gerçekleştirilen API entegrasyonu adedinin 2024 yılı sonunda küresel olarak %645 oranında artması bekleniyor.10

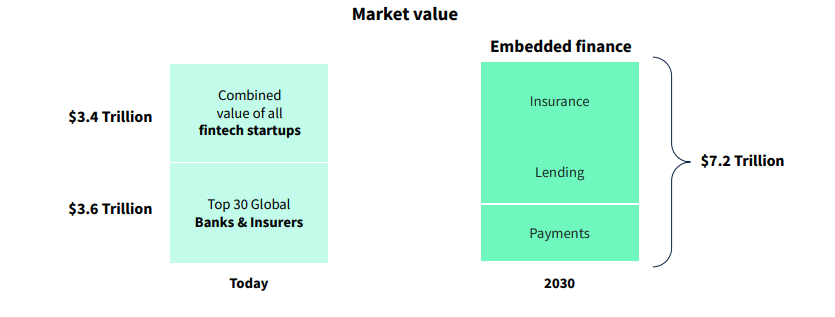

Gömülü Finansman Uygulamalarını Daha Sık Göreceğiz

2024 yılında gömülü bankacılık olarak da bilinen gömülü finansın hızlı bir büyüme göstermesi bekleniyor. Bu uygulamalar kapsamında çevrimiçi alışveriş platformları ve hatta sosyal medya devleri gibi finansal olmayan şirketlerin, finansal hizmetleri doğrudan mevcut platformlarına dahil ettiğini görüyoruz.

Kullanıcıların yaygın şekilde kullandığı uygulamaların alıştıkları ara yüzünden ayrılmadan mali durumlarını rahatça yönetmelerini sağlayan bu uygulamalar, birden fazla uygulama arasında geçiş yapma ihtiyacını ortadan kaldırıyor. Son kullanıcı için akıcı ve kullanıcı dostu bir deneyim sunuyor.

Dealroom tarafından yapılan çalışma, gömülü finansman çözümleri pazarının 2030 yılına kadar 7,2 trilyon dolarlık bir değere ulaşacağını öngörüyor.11

Gömülü finansman alanındaki bu büyüme; açık bankacılığın yükselişi, mobil cüzdanların giderek daha fazla benimsenmesi ve kişiselleştirilmiş finansal hizmetlere yönelik artan talep de dahil olmak üzere diğer fintech trendlerinin bir araya gelmesinden kaynaklanıyor.

Merkezi Olmayan Finans (DeFi) ve Blokzincir Kullanımı

Üçüncü taraflar olmadan finansal işlem yönetimini mümkün kılan ve merkezi olmayan finans olarak tanımlanan DeFi, bankalar veya diğer finansal kurumlar gibi geleneksel aracılar olmadan kripto para birimi ve blok zinciri teknolojisini entegre ederek borç verme ve yatırım gibi hizmetleri mümkün kılıyor. DeFi’ler aracılığı ile gerek son kullanıcılar gerek işletmeler; kredi kullanma, borç verme, sigorta satın alma, türev takası veya varlık takası gibi bankaların desteklediği hizmetlerin çoğundan yararlanabiliyorlar.

DeFi’lerin Temel Çalışma Prensibi

DeFi sistemi, blockchain teknolojisi üzerine kuruludur ve genel hatlarıyla P2P (peer-to-peer) yani eşler arası teknolojisinden yararlanarak, merkezi olmayan bir finansal ağ oluşturur. Yukarıda belirttiğimiz finansal işlemleri gerçekleştirmek için ise kripto para birimleri kullanılır. Bu para birimleri, blockchain ağı üzerinde yer alan pek çok farklı cüzdanlarla yönetilir ve depolanır. Cüzdanlar, blockchain ağı üzerindeki farklı blok zinciri tarafından desteklenir.

Gerçekleştirilen finansal hizmetler, blockchain ağı üzerinde depolanan ve yürütülen akıllı sözleşme adı verilen kod parçacıkları kullanılarak yürütülür. Bu kodlar, işlemlerin otomatik olarak yürütülmesini sağlar. Örneğin, para gönderme işlemi, akıllı sözleşme kodu tarafından yürütülür ve para gönderimi yalnızca akıllı sözleşme koşullarının yerine getirilmesi durumunda gerçekleşir.

Güvenlik ve erişilebilirlik, kişiselleştirilmiş deneyim, düşük maliyet ve hızlı işlem kapasitesi gibi avantajları sayesinde DeFi’ler, dünya genelinde yaygın şekilde kullanılmaktadır.

Öyle ki, Grand View Research tarafından yapılan açıklamaya göre, 2022 yılında merkezi olmayan finansın değeri 13,61 milyar USD doları olarak belirlenmişti. Bu rakamın 2030 yılına kadar 231,19 milyar dolara yükselmesi bekleniyor.12

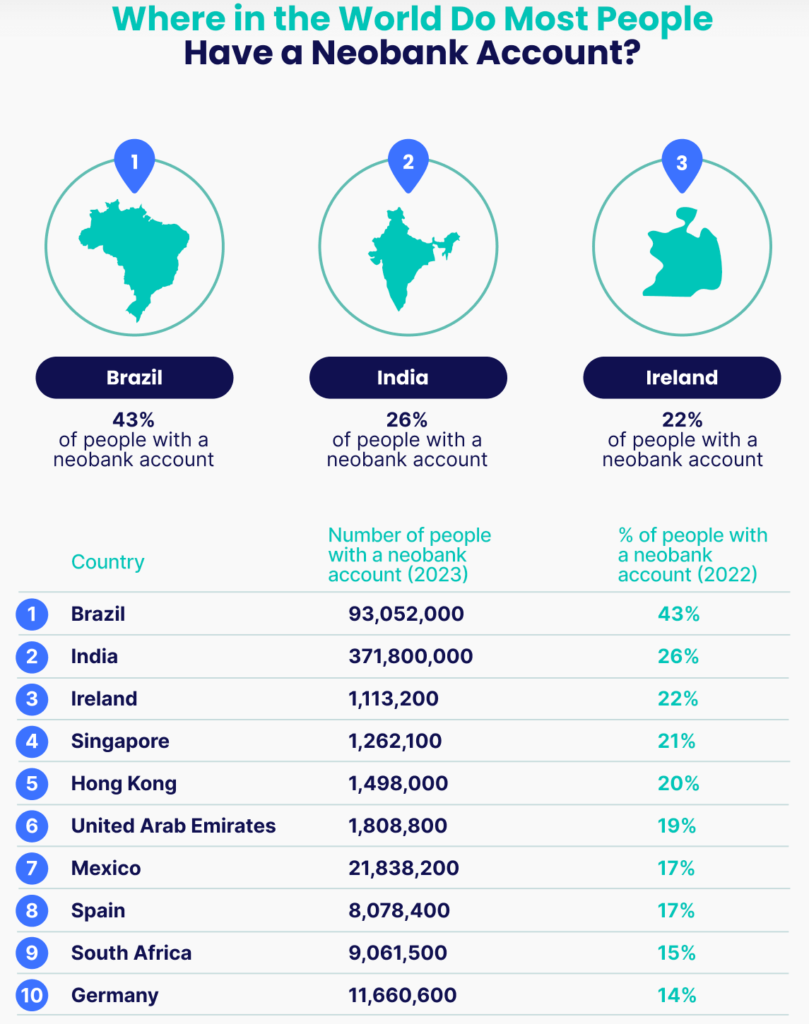

Neobankaların Yükselişi

Finans kurumları ile ilgili tüm işlemlerin dijital ortamda gerçekleşmesini sağlayan yeni nesil bankacılık sistemi neobankalar, fiziksel şubesi olmayan finansal teknoloji şirketi olarak karşımıza çıkıyor.

Neobankaların dünya genelindeki örneklerine baktığımızda, geleneksel bir banka veya finans kuruluşuyla ortak bir şekilde kurulduğunu görsek de ortaklık kurulan bankaların fiziksel şubeleri, neobankaların şubesi olarak hizmet vermiyor. Neobankalar, sundukları ürün ve hizmetlerini dijital kanallar üzerinden sunuyorlar. Tamamen şubesiz bir bankacılık modeli benimseyen ve herhangi bir noktada fiziksel şubeleri bulunmayan neobankaların başlangıçta kullanıcılar için benimsenmesi zor olsa da birçok hizmetin dijitalleştiği çağda, neobankacılık da kısa sürede kullanıcıları ikna etti.

Öyle ki bankacılıkla ilgili hemen her işlem bu uygulamalar üzerinden yapılabiliyor. Fiziksel şubeye olan ihtiyacı azalatan neobankalar, kullanıcıların bankacılık ihtiyaçlarına doğrudan hitap edebiliyor. Söz konusu neobankaya göre değişkenlik gösterse de bir neobanka kullanıcısı olarak yapılabilecek işlemler genel hatlarıyla şu şekilde sıralanabilir:

- Kişisel ve kurumsal amaçlı fatura, kredi kartı vb. ödemeler

- Havale, EFT ve FAST gibi para transferleri

- Vadeli ve vadesiz mevduat hesapları açma

- Sanal kart oluşturma

- Döviz ve altın hesapları açma

- Kredili mevduat hesabı kullanma

- İhtiyaç kredisi kullanma

- QR kod ile ödeme, para çekme ve para yatırma

Neobanka sektörü, dijital finansal hizmetlere yönelik artan taleple eşleşerek son yıllarda hızlı bir büyüme gösterdi.

Statista Market Insights tarafından 2023 yılında hazırlanan rapor, neobankacılığın toplam işlem değerinin 2027 yılına kadar 2,60 trilyon dolara ulaşacağını öngörüyor. Ayrıca, 2023 yılında %15,5’lik bir penetrasyon oranı olacağını ve önümüzdeki beş yıl içinde bu oranın %22,8’e yükseleceğini öngörmektedir.13

Regtech Alanındaki Gelişmeler Daha da Önemli Hale Gelecek

Regulatory Technology (Regtech), en genel haliyle düzenleyici gerekliliklerin ortaya çıktığı herhangi bir sektördeki mevzuata uyum prosedürlerini basitleştirmek için ileri teknolojilerin kullanılması anlamına geliyor. Türkçe karşılığı ile düzenleyici teknolojiler; her geçen gün hayatımıza bir yenisi eklenen teknolojik uygulamalara olan uyumu kolaylaştırmayı hedefliyor.

Özellikle de yeni nesil teknolojilerin uluslararası boyutta sundukları kullanım alanları nedeniyle, bu teknolojilerin farklı ülkelerin mevzuatlarına uyumu da bir o kadar kritik öneme sahip. Her ülkenin bankacılık, finans, iletişim ve enerji başta olmak üzere kendi denetim ve düzenlemelerine uymanın operasyonel ve maddi yükümlülükleri ve bunlara uyulmaması durumunda kesilen cezalar, regtech şirketlerinin ortaya çıkışını hızlandırdı.

Bugün firmaların mevzuattan kaynaklanan yükümlülüklere teknolojik çözümler sunan regtech, kurum içi uyum süreçlerini, denetimleri ve risk iş akışlarını yürütürken, düzenlemelere ve uyumluluk gereksinimlerine uygun hareket etmelerine yardımcı oluyor.

Örneğin, regtech uygulamaları sağlık hizmetlerinde veri gizliliği düzenlemelerine uyulmasını sağlıyor veya enerji sektöründe çevre yasalarına uyulmasını takip ediyor. Ancak günümüzde finansal hizmetler sektörü regtech çözümlerinin ana tüketicisi konumunda.

Juniper Research’ün araştırmasına göre bankalarda regtech çözümlerinin benimsenmesi, 2020-2025 yılları arasında yaklaşık 460 milyon amerikan doları tutarında bir maliyet tasarrufu sağlayacak.14

Regtech, Bankacılık ve Fintech Alanında Nasıl Kullanılıyor?

Regtech çözümleri genellikle yasal uyumluluk ve raporlama, risk yönetimi, çevrimiçi kimlik doğrulama, işlem izleme ve denetim süreçleri dahil olmak üzere çeşitli bankacılık ve finansal hizmetler işlevlerinde kullanılıyor.

Düzenleyici Uyumluluk: Regtech’in bu denli yaygınlaşmasına yol açan ana neden, finans kuruluşlarının düzenleyici süreçlerini basitleştirmesine yardımcı olması olarak karşımıza çıkıyor.

Düzenleyici Raporlama: Regtech çözümleri, raporlama yükümlülüklerini yerine getirebilmeleri ve yasal gerekliliklerle uyumlu kalabilmeleri için bankaları gerçek zamanlı yasal raporlama değişiklikleri konusunda uyarıyor. Böylece finansal kurumlar, uyumluluk gereksinimlerini karşılamak için verilerini toplama ve sağlama sürecini otomatikleştirerek bu süreci daha az maliyetli ve zaman alıcı hale getirebiliyor.

Risk Yönetimi: Regtech çözümleri riskleri gerçekleşmeden önce belirleyerek yönetebiliyor. Regtech yazılımı, geçmiş faaliyet ve davranışlara dayalı senaryoları analiz ederek yüksek riskli vakaları izleyebiliyor ve olası dolandırıcılık faaliyetlerini tahmin edebiliyor.

Çevrimiçi Kimlik Doğrulama: Regtech çözümleri, finans kuruluşlarının müşteri kimliklerini daha doğru ve daha hızlı bir şekilde belirlemelerine ve KYC prosedürlerini kullanarak doğrulamalarına yardımcı olabiliyor.

Denetim teknolojisinin kısaltması olan Suptech ise belirli sektörleri kontrol etme ve izleme konusunda denetleyici makamları destekleyen teknolojiyi ifade ediyor.

Regtech ve suptech benzerliklere sahip olmalarına ve benzer teknolojileri kullanmalarına rağmen odak noktaları bakımından birbirinden ayrılıyor. Regtech, finansal kurumların düzenleyici gerekliliklere uyum sağlamasına yardımcı olmaya odaklanırken, suptech ise düzenleyicilere finansal kurumları denetleme ve izleme konusunda yardımcı olmayı amaçlıyor.

Market & Market’in araştırmasına göre regtech pazarının 2021’de 7,6 milyar dolardan 2026’ya kadar 19,5 milyar dolara çıkacağı tahmin ediliyor.15

Görüldüğü üzere, regülatif ihtiyaçlar nedeniyle gerek teknoloji oyuncuları gerekse kullanıcılar için birçok avantajı beraberinde getiren bir fintech trendi olan regtech, önümüzdeki dönemde daha da fazla kullanım alanı bulacak.

Hizmet Olarak Bankacılık Teknolojilerinin Yükselişi

Fintech trendleri arasında yer alan Hizmet Olarak Bankacılık (BaaS), karmaşık ve uzun süreçleri azaltmak için Elektronik Para Kuruluşlarının (EMI) altyapı ve yeteneklerinden yararlanarak üçüncü taraf şirketlerin finansal hizmetler sunmasına olanak tanıyan bir model olarak karşımıza çıkıyor. Bankacılık dışı kuruluşların API’ler ve diğer yazılım entegrasyonları aracılığıyla teknolojilere erişmesini ve bunları kullanmasını sağlıyor.

Finansal hizmetlere hızlı ve erişilebilir bir yol sunan BaaS teknolojileri, finansal hizmet arayan işletmeler, basitleştirilmiş bir arka uç süreci sunan tek bir entegrasyon aracılığıyla çok sayıda hizmeti yönetebiliyor. İşletmeler BaaS’ı operasyonlarını optimize etmek ve manuel süreçleri ve giderleri azaltmak için kullanırken, müşterileri ile daha iyi etkileşim kurmak için ödeme seçeneklerini artırıyor.

İşletmelerin yanı sıra son kullanıcılar da hizmet olarak bankacılık çözümlerinden önemli ölçüde faydalanıyor. Kullanıcılar, finansal katılımdan kişiselleştirilmiş alışveriş deneyimlerine kadar sürekli olarak iyileştirilen hizmet ve deneyimlerden yararlanıyor.

Dünya Bankası’nın araştırmasına göre, 2023 yılında dünya genelinde herhangi bir banka ile hiçbir teması olmamış 1,4 milyar kişi bulunuyordu. BaaS ürünlerinin yaygın şekilde kullanılması, kullanıcıların alternatif platformlar ve uygulamalar aracılığıyla farklı bankacılık ürünlerine ve hizmetlerine erişimini kolaylaştırdığı düşünülüyor.16

Yapılan bir başka araştırmaya göre ise BaaS pazarı 2023 yılında 15,9 milyar ABD doları değerindeydi. Bu rakamın 2032 yılına kadar %17’nin üzerinde bir yıllık bileşik büyüme oranı (CAGR) kaydetmesi bekleniyor.17

Ödeme Orkestrasyonu Platformları, 2024’de Oyun Kurucu Olacak!

E-ticaretin tüm dünyada önemli ölçüde popülerlik kazanması ve pazardaki rekabetin artması, markaların ödeme adımında birtakım optimizasyonları yapma yeteneklerini zorunlu kıldı. Ödeme adımının müşteri deneyimi için ne kadar önemli olduğunu bilen perakendeciler, müşterilerine basit, hızlı ve güvenli bir ödeme deneyimi sunmayı önceliklendiriyor.

Bunun yanı sıra, ödeme dünyasındaki seçeneklerin çeşitlenmesi, müşterilerin ödeme aşamasında daha geniş seçeneklere yönelmeleri ve markaların ödeme süreçlerinde çeşitliliği benimsemek istemeleri, orkestrasyon çözümlerinin dünya genelinde yaygınlaşmasına neden oluyor.

Ödeme Orkestrasyonu Market Hacmi Genişliyor

Payment Orchestration Platform (POP) veya Payment Orchestration Layer (POL) şeklinde de ifade edilen ödeme orkestrasyonu platformlarının yakın gelecekte ödeme dünyasında tam anlamıyla bir oyun kurucu haline gelmesi bekleniyor.

ReportLiker tarafından yapılan araştırmaya göre ödeme orkestrasyonu platformu market hacminin 2028 yılına kadar 3,7 milyar dolara ulaşması ve tahmin dönemi boyunca yıllık %22,4 büyüme elde etmesi tahmin ediliyor.18 Bir başka çalışma ise küresel ödeme orkestrasyonu pazarının 2023-2030 yılları arasında %24.7 CAGR oranında büyüyeceğini öngörüyor.19

Ödeme orkestrasyonu platformu pazarı büyüklüğü bölge bazında sırasıyla; Kuzey Amerika, Avrupa, Asya-Pasifik ve LAMEA’da seyrediyor.

İşletmeler, Ödeme Orkestrasyonu Platformlarının Avantajlarının Farkında

Edgar, Dunn & Company’nin online ödeme alan işletmelerin üst düzey yöneticileri ile yaptığı bir ankete göre katılımcıların %84’ü, 20’nin üzerinde ödeme hizmeti sağlayıcısı ile çalışıyor. Yöneticilerin %75’i ise bu hizmet sağlayıcılarının yönetimini tek noktadan yapabilmek istediklerini söylüyor.

Yapılan çalışmaya göre bu yöneticilerin ödeme orkestrasyonu platformlarının sunduğu avantajlara yönelik farkındalığı ise %74 oranında.

Ödeme Orkestrasyonu Platformları, Ödeme Seçeneklerinin Kapısını İşletmeler İçin Sonuna Kadar Açıyor!

Stripe tarafından yapılan bir analize göre e-ticaret müşterilerinin %85’i online alışveriş yaparken tercih ettikleri ödeme yöntemini bir seçenek olarak görmediğinde alışverişten vazgeçiyor.20

Günümüzde kullanıcılar, yalnızca kart ile ödeme yapabildikleri ödeme seçeneklerini yetersiz buluyor. BNPL ve alışveriş kredisi gibi seçeneklerin de içerisinde yer aldığı alternatif ödeme yöntemleri bu noktada müşterilerin ödeme tercihleri arasında yer alıyor. Bu da işletmelerin müşterilerine sundukları ödeme seçeneklerini artırmalarını önceliklendiriyor.

Ödeme orkestrasyonu platformları, içerisinde barındırdıkları hazır entegrasyonlar ile işletmelerin diledikleri ödeme hizmeti sağlayıcısı ve alternatif ödeme yöntemleri ile tek noktadan çalışabilmelerine imkan tanıyor. Ödeme adımında sundukları seçenekleri artırmak isteyen işletmeler, ödeme orkestrasyonu platformlarının sunduğu hazır entegrasyon imkanı ile her bir ödeme yöntemi için ayrı entegrasyon yükü ile uğraşmıyor.

Bu sayede işletmeler, müşteri kitlesini genişleterek çok daha güvenilir bir marka profili elde edebiliyor.

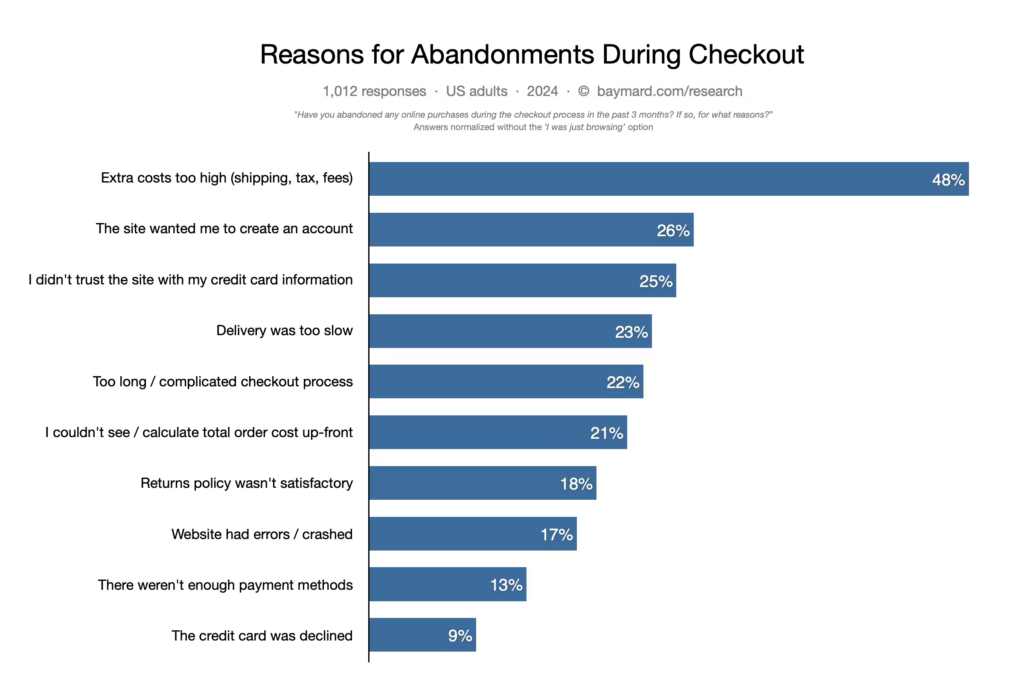

Ödeme Orkestrasyonu Platformları İşletmelerin Sepet Terk Oranlarını Düşürüyor

Baymard Enstitüsü’nün alışveriş sepetlerindeki terk oranlarına dair araştırması, ödeme adımındaki kesinti ve validasyon eksikliklerinin sepet terk oranlarına etkisini gözler önüne seriyor.

Buna göre, gereğinden fazla uzun olan ve akıcı bir deneyim sunmayan ödeme sayfaları nedeniyle sepeti terk edenlerin oranı %18 olarak tespit edildi.21

Ödeme orkestrasyonu platformları, işletmelerin diledikleri ödeme hizmeti sağlayıcısı ile tek noktadan çalışabilmesine imkan tanımasının yanı sıra, dönüşüm oranlarını artıran ve sepet terk oranlarını azaltan çözümleri ile de dikkat çekiyor.

Bu noktada ödeme orkestrasyonu platformları, sundukları akıcı ödeme deneyimi ile ödeme adımını müşteriler için pürüzsüz hale getiriyor. Ödeme adımında yaşanabilecek sistemsel ödeme hataları veya sanal POS’larda yaşanan kesintilerden kaynaklı sepeti terk etme davranışlarını ortadan kaldırıyor.

Ödeme Orkestrasyonu ile İşletmeler, Maliyetlerini Düşürüyor

Ödeme orkestrasyonu platformlarının işletmeler için sunduğu bir diğer avantaj ise ödeme süreçlerinden kaynaklı maliyetleri düşürme noktasında karşımıza çıkıyor.

Bu noktada orkestrasyon çözümlerinin sunduğu akıllı ve dinamik yönlendirme mekanizmaları ile işletmeler, platformlarına gelen ödeme isteklerini kendileri için en avantajlı şekilde yönlendirebiliyorlar.

Fintech Liderleri – Uzman Görüşleri

Dr. Soner Canko

Executive Advisor & Strategist / SC Management Consulting

Fintek alanında oldukça hareketli bir yılı geride bıraktık. Dünya genelinde finansal inovasyonların hız kestiği, hem karlı hem de hızlı büyüme yollarının arandığı bir yıl oldu. Birleşme ve satın almaların gündemdeki ağırlığının arttığı ama işlemlerinin azaldığı bu dönemde dikkatimi çeken başlıklar özetle şöyle;

B2B Finans: Zaman içerisinde hak ettiği ilgiyi görmeye başlayan B2B finans hem yaratılan verimlilik hem de düşük bütçelerle pazara giriş imkânı vermesi nedeniyle daha fazla ilgi görüyor. Bu alanda ihtiyaçları doğru tespit eden girişimler için çok fırsat var.

RegTech: Dijital dünyada müşterileri daha etkin tanımak ve kazanmak üzere geliştirilen dijital onboarding süreçlerine uyum gereksinimleri de eklendi. Bu sayede bireysel ve tüzel müşterileri adaylarının daha kazanılırken uyum gözüyle taranmaları mümkün oldu.

Anlık Ödemeler: Özellikle açık bankacılık alanında iş birlikleri sayesinde önümüzdeki dönemde hesaptan hesaba anlık ödemeleri daha yaygın ve güvenli kılmak üzere çok fırsatlar gördüğümü belirtmeliyim.

Dijital Varlıklar: Kripto paraların yanı sıra Stabil Paralar ve Merkez Bankaları Dijital Paraları da olgunluk seviyesinde önemli aşamalar kaydetti. Geri dönülmez bir şekilde dijitalleşen para kavramı ile yakın gelecekte hayatımızda çok farklı deneyimler yaşayacağımız günler bizi bekliyor.

Özetle, geçmiş yılların birikimlerini olgunlaştırdığımız 2023 yılının öğretileri ile 2024 yılında çok daha hızlı ve hareketli bir finansal teknolojiler gündemi bizleri bekliyor.

Gaye Ör

Yatırım ve Strateji Direktörü / Investment & Strategy Director / Finberg

Fintek dünyasında yer alan insanlar olarak, bizler sadece kullanıcı değil, bu dönüşümü de sağlayan insanlarız. Bu nedenle trendleri yazarken bir yandan da bu trendlerin, trend olarak kalmaması için, kök salması için çabalıyoruz.

2024’te üzerinde en çok çalışacağım konu yapay zeka çünkü her yerde. Büyük LLM modellerinin son kullanıcıya açılmasıyla herkes kendi yapay zeka uygulamalarını rahatlıkla geliştirebilir hale geldi. Bu nedenle yapay zekayı trend olarak değil, internetin 90’lı yılların başında yaşattığına benzer bir teknoloji devrimi olarak görmeye daha yatkınım.

- Varlık tokenizasyonu; sanat eserlerinden gayrimenkullere kadar tüm fiziksel varlıkların dijitalleştirilip, daha erişilebilir hale getirilmesini sağlamak

- “Green Fintech” çatısı altında çevresel sürdürülebilirliği sağlayabilecek, örneğin karbon kredi ticaretini kolaylaştıran araçlar sunmak

- Global ölçekte yaratıcı ekonomisini destekleyecek finansal platformlar

Hakan Erdoğan

Kurucu Ortak & CEO / Craftgate

Bugün geldiğimiz noktada, farklı faaliyet alanından ve ölçekten daha fazla sayıda şirket, fintech çözümlerini stratejik iş ortakları olarak görüyor. Bu gelişmede, fintech teknolojilerinin sunduğu maliyet avantajı, kullanıcı deneyimi, zaman ve operasyon yönetimi gibi avantajların etkili olduğunu düşünüyorum.

Son birkaç yıldır özellikle ödeme alanında çok sayıda oyuncunun ortaya çıktığını görüyoruz. Bu da işletmeler nezdinde bir kondolidasyona olan ihtiyacı artırıyor. Bu durum ayrıca, sektördeki rekabetin artması ile birlikte yakın zamanda satın alma ve birleşme alanında daha fazla gelişme olacağına işaret ediyor.

Ülkemizin finansal teknolojiler alanındaki yeniliklere ve kullanıcı beklentilerine adapte olma potansiyelini hesaba katarsak, 2024 yılı ile birlikte fintech alanında önemli bir merkez olmaya bir adım daha yaklaşacağımızı düşünüyorum.

Ayrıca, son dönemde üye işyerlerimizden aldığımız geri bildirimler – kullanıcı beklentileri ışığında- müşterilerine geleneksel ödeme yöntemlerinin yanı sıra alışveriş kredisi, cüzdan veya BNPL ile ödeme gibi alternatif ödeme yöntemlerini (APM) sunma ihtiyacının arttığı yönünde.

Koray Gültekin Bahar

CEO & Kurucu Ortak / Figopara

2024 yılındaki beklentilerim, iş modellerinde ve Fintech yatırımlarında ciddi dönüşüme işaret ediyor. Özellikle B2B FinTechler, işletmelerin finansman ihtiyaçlarının giderek daha karmaşıklaşması ve çeşitlenmesi ile daha da önem kazanıyor. İşletmelerin varlık bazlı finansmandan gelir bazlı finansmana doğru evrilmelerinin, bu alandaki yeniliklerin ve çözümlerin önünü açmasını bekliyorum.

2024 yılı, Fintech sektöründe B2B (İşletmeden İşletmeye) modellerin B2C (İşletmeden Tüketiciye) modellere kıyasla yatırımcıların daha fazla tercih ettiği bir yıl olarak öne çıkabilir. Finansal API’ler’in; EPR’lerin yanında CRM ve HR sistemleriyle bağlantısı, KOBİ’lerin finansal operasyonlarını daha etkin bir şekilde yönetmelerine imkân tanırken hem gelir hem de giderlerine dayalı finansman ihtiyaçlarının daha doğru analiz edilmesini sağlayacak ve bu alandaki çözümler ön plana çıkacaktır.

FinTech ve E-Ticaretin entegrasyonu, dijital alışveriş deneyimini yeniden tanımlayacaktır. Tüketicilere ve işletmelere, ödeme sistemlerinden dijital bankacılık hizmetlerine kadar geniş bir yelpazede entegre finansal hizmetler sunacaktır. Satıcıların ödeme & tahsilat bilgilerinin analiz edilerek hem finansal sağlıklarının korunması hem de doğru finansman yöntemi önerileriyle satışlarının büyümesi sağlanırken; artan finansal sıkılaşma nedeniyle tüketici finansmanlarında da alternatif ürünlerin gelişmesini

beklenebilir.

Prof. Dr. Selim YAZICI

FinTech İstanbul Kurucu Ortağı ve İstanbul Üniversitesi Öğretim Üyesi

FinTech Ekosisteminin gelişimini anlamak ve başarılı bir strateji geliştirmek için 4 alandaki temel trendleri takip etmek gerekir: Teknolojik Trendler, Toplumsal Trendler, Ekonomik Trendler ve Regülatif Trendler.

- Açık ekosistem geliştirmek rekabetin özünü oluşturacak

- B2B FinTech ile KOBİ’ler için yeni çözümler üretilecek

- Üretken Yapay Zeka (GenAI) müşteri ilişkilerini geliştirme konusunda etkin olacak

- Gömülü Finans (Embedded Finance) ile ödemeler daha fazla gömülü ve görünmez hale gelecek, müşteri deneyimi iyileşecek

- ESG ve Sürdürülebilir FinTech Çözümleri hayatımıza girecek

- Blockchain’in tabanlı iş modelleri artacak

- Akıllı Sözleşmeler yaygınlaşacak

- Kripto Varlıkların kullanımını artacak

- Yeni Veri Yasaları ile veriye erişim zorlaşacak

- Siber Güvenlik her zamanki gibi gündemde olacak

- Merkez Bankası Dijital Parası (CBDC)’nin önemi artacak

- Karma Gerçeklik (Mixed Reality-MR) hayatımıza girecek

- Blockchain tabanlı dijital kimlik altyapılarının önemi artacak

- AML, Yapay Zeka ile daha da güçlenecek.

- Birleşme veya satın almalar artacak.

Sinem Cantürk

Partner, Fintech & Digital Finance Leader / KPMG

Finansal hizmetler pazarı büyük bir dönüşümden geçiyor. Bu dönüşüm sürecinde finansal hizmetlerde değişimi tetikleyen faktörler müşteriler, rekabet, ürün, teknoloji ve mevzuat konuları olarak şekilleniyor.

Fintech’ler için müşteri odaklı stratejiler en öncelikli konu:

Müşteri deneyimini iyileştirmek, yeni ürün geliştirmek fintechler için odak konular olarak benimsenmiş durumda.

Fintech’ler stratejik ortaklıkları benimsiyor:

Finansal ürünler giderek daha fazla teknoloji ve tüketici markasına entegre edilmeye başlandı. Bu baskı karşısında fintech’ler iş birliğine dayalı rekabet yolunu seçiyor.

Fintech’ler müşteri taleplerine uyum sağlamak için inovasyon yapıyor:

Fintech’ler, müşteriler için değer yaratmanın, dağıtım engellerini aşmanın ve gelir elde etmenin yeni yollarını arıyor. Gömülü finans gelişmekte olan bir dağıtım kanalı olarak öne çıkıyor.

Merkezi olmayan finansal ekosistemler yaygınlaşıyor:

Merkezi olmayan ürünler ve ekosistemler yükselişte. Bu ürünler, fintech ortamını ciddi derecede değiştirebilecek potansiyele sahip.

Mevzuat ve uyum konularına yatırımın önemi artıyor:

Düzenleyiciler riski yönetmek için fintech’leri daha yüksek düzeyde incelemeye tabi tutmaya başlıyor.

- https://www.n-ix.com/fintech-trends/ ↩︎

- https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2023/DUY2023-36 ↩︎

- https://www.grandviewresearch.com/industry-analysis/buy-now-pay-later-market-report#:~:text=Report%20Overview,USD%20200%20billion%20in%202022 ↩︎

- https://www.globaldata.com/store/report/buy-now-pay-later-market-analysis/ ↩︎

- https://www.bis.org/publ/qtrpdf/r_qt2312e.htm ↩︎

- https://www.insiderintelligence.com/insights/emerging-trends-ecommerce-retail/ ↩︎

- https://www.insiderintelligence.com/insights/mobile-commerce-shopping-trends-stats ↩︎

- https://www.juniperresearch.com/press/contactless-mobile-payments-to-surpass-1bn/ ↩︎

- https://www.sphericalinsights.com/request-sample/2902 ↩︎

- https://www.juniperresearch.com/research/fintech-payments/banking/open-banking-market-research-report/ ↩︎

- https://dealroom.co/uploaded/2022/03/Dealroom-embedded-finance-v2-.pdf ↩︎

- https://www.grandviewresearch.com/industry-analysis/decentralized-finance-market-report ↩︎

- https://seon.io/resources/neobanking-index/ ↩︎

- https://www.juniperresearch.com/research/fintech-payments/fintech-markets/regtech-market-size-report/ ↩︎

- https://www.marketsandmarkets.com/Market-Reports/regtech-market-63447434.html ↩︎

- https://www.worldbank.org/en/news/feature/2022/07/21/covid-19-boosted-the-adoption-of-digital-financial-services#:~:text=Reaching%20the%201.4%20billion%20people,1.4%20billion%20adults%20remain%20unbanked ↩︎

- https://www.gminsights.com/industry-analysis/banking-as-a-service-market ↩︎

- https://www.globenewswire.com/news-release/2022/08/18/2500710/0/en/The-Global-Payment-Orchestration-Platform-Market-size-is-expected-to-reach-3-7-billion-by-2028-rising-at-a-market-growth-of-22-4-CAGR-during-the-forecast-period.html ↩︎

- https://www.grandviewresearch.com/industry-analysis/payment-orchestration-platform-market-report ↩︎

- https://stripe.com/newsroom/news/state-of-checkouts-2022 ↩︎

- https://baymard.com/lists/cart-abandonment-rate ↩︎